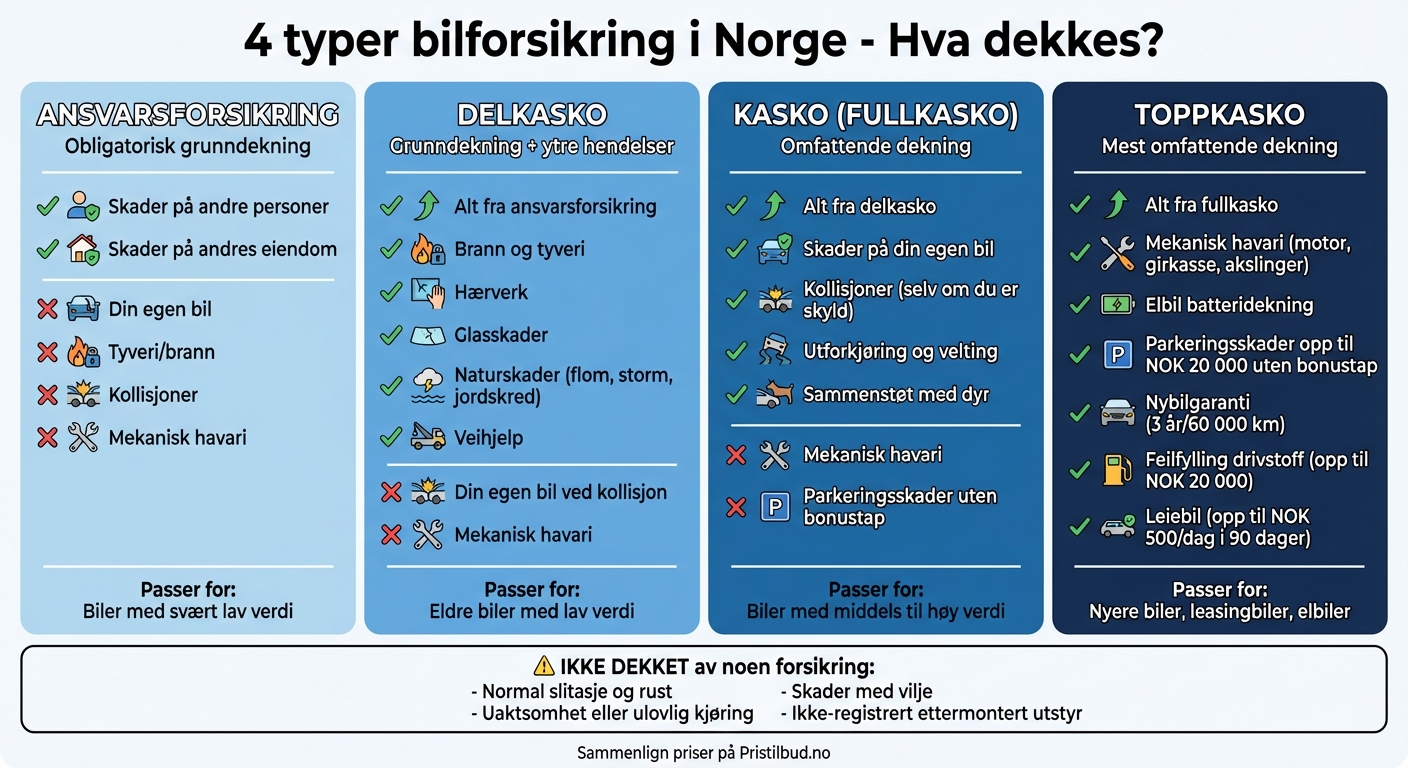

Bilforsikring i Norge er obligatorisk og sikrer erstatning for skader på andre personer eller eiendom. Det finnes fire hovedtyper forsikring: ansvarsforsikring, delkasko, kasko og toppkasko. Hver type gir ulik grad av dekning, fra grunnleggende ansvarsforsikring til omfattende toppkasko som også dekker mekanisk havari og parkeringsskader.

Kort oversikt over forsikringstypene:

- Ansvarsforsikring: Dekker skader på andre personer og eiendom, men ikke din egen bil.

- Delkasko: Inkluderer ansvarsforsikring pluss dekning for brann, tyveri, naturskader og glasskader.

- Kasko (fullkasko): Dekker også skader på din egen bil ved kollisjoner, utforkjøring og sammenstøt.

- Toppkasko: Utvidet dekning som inkluderer mekanisk havari, nybilgaranti og småskader uten bonusreduksjon.

Forsikringen dekker ikke alt. Skader fra uaktsomhet, normal slitasje eller ulovlig kjøring er unntatt. Det er viktig å velge forsikring basert på bilens verdi, alder og ditt kjøremønster. Bruk tjenester som Pristilbud.no for å sammenligne priser og dekning.

Sammenligning av 4 typer bilforsikring i Norge - dekning og forskjeller

4 typer bilforsikring i Norge

I Norge finnes det fire hovedtyper bilforsikring, som gir ulik grad av beskyttelse. Fra den obligatoriske ansvarsforsikringen til mer omfattende løsninger som toppkasko, kan du finne en forsikring som passer både bilen din og dine behov. Her er en oversikt over de ulike forsikringstypene og hva de dekker.

Ansvarsforsikring

Ansvarsforsikring er den grunnleggende forsikringen alle kjøretøy må ha for å være lovlig registrert i Norge. Denne forsikringen dekker skader du forårsaker på andre – enten det er snakk om personskader eller skader på andres eiendom, som biler, bygninger eller gjerder.

"Ansvarsforsikring er den obligatoriske, grunnleggende typen bilforsikring i Norge. Den dekker skader på tredjeparter hvis du er skyld i en ulykke." – Localmarket.no

Det er viktig å merke seg at ansvarsforsikringen ikke dekker skader på din egen bil.

Delkasko

Delkasko bygger videre på ansvarsforsikringen og gir ekstra beskyttelse mot ytre hendelser som du ikke kan kontrollere. Dette inkluderer:

- Brann

- Tyveri

- Hærverk

- Skader på glass, som frontruter og sidespeil

- Naturskader som flom, storm eller jordskred

De fleste delkaskoforsikringer inkluderer også veihjelp. Derimot dekker ikke delkasko kollisjonsskader på din egen bil dersom du er skyld i ulykken. Denne typen forsikring passer ofte godt for eldre biler med lav verdi, hvor kostnaden for fullkasko kan være høyere enn bilens markedsverdi.

Kasko (fullkasko)

Fullkasko gir deg alt som delkasko dekker, men inkluderer også skader på din egen bil ved kollisjoner, utforkjøringer eller velting – selv om du selv er skyld i ulykken. Dette gjør fullkasko til et populært valg for biler med middels til høy verdi.

Med fullkasko er både din bil og andres eiendom beskyttet, uansett hva som skjer på veien. Forsikringen gjelder også ved sammenstøt med dyr eller utforkjøring på glatt føre.

Toppkasko (utvidet dekning)

Toppkasko er for deg som ønsker den mest omfattende bilforsikringen. Denne typen forsikring gir flere fordeler, som:

- Dekning for mekanisk havari (inkludert motor, girkasse og akslinger – for elbiler gjelder dette også batteripakken og elektromotoren)

- Parkeringsskader dekket opp til NOK 20 000 uten at bonusen påvirkes

- Nybilgaranti som erstatter bilen med en ny ved totalskade innen 3 år eller 60 000 km

- Dekning for småuhell, som feilfylling av drivstoff, ofte opp til NOK 20 000

Toppkasko er spesielt gunstig for nyere biler, leasingbiler og elbiler, der batteridekning kan være ekstra verdifull. Vanligvis gjelder mekanisk havaridekning så lenge bilen ikke er eldre enn 10–12 år eller har kjørt mer enn 200 000 km.

Denne forsikringen gir deg trygghet i situasjoner hvor reparasjonskostnadene kan bli svært høye.

Hva dekkes i vanlige skadesituasjoner

Når uhellet er ute, er det viktig å vite hva forsikringen faktisk dekker. Her er en oversikt over noen av de vanligste skadesituasjonene norske bilister møter, og hvilke forsikringer som gjelder i hver situasjon.

Kollisjoner og ulykker

Ansvarsforsikringen tar seg alltid av skader du påfører andre – enten det gjelder personskader eller skader på andres kjøretøy og eiendom. Men hvis det er din egen bil som blir skadet i en kollisjon, er det bare fullkasko eller toppkasko som dekker dette. Dette gjelder også ved utforkjøring, velting eller sammenstøt med dyr.

Med fullkasko risikerer du bonusreduksjon hvis du er skyld i skaden. Toppkasko derimot, kan beskytte bonusen din ved mindre parkeringsskader, så lenge skaden ikke overstiger NOK 20 000.

Tyveri, brann og skader fra naturkrefter

Delkasko, fullkasko og toppkasko dekker skader som skyldes tyveri, brann eller naturhendelser som storm, flom og jordskred. Dette inkluderer både fullstendig tyveri av bilen og skader som oppstår under tyveriforsøk. Branndekning gjelder også ved hendelser som lynnedslag og eksplosjoner.

Hvis skaden overstiger NOK 30 000, må du varsle forsikringsselskapet så raskt som mulig og anmelde hendelsen til politiet. Sørg for å ta bilder av skadestedet før du gjør midlertidige reparasjoner. En fordel her er at krav relatert til tyveri, brann eller glasskader som regel ikke påvirker bonusen din.

Knust glass og hærverk

Glasskader på frontrute, sideruter, bakrute og panoramatak er dekket av både delkasko og mer omfattende forsikringer. Hærverk, som riper i lakken, spraymaling eller punkterte dekk, faller også inn under dekningen. Husk å anmelde slike hendelser til politiet og dokumenter skadene med bilder.

Det er viktig at bilen var låst da skaden skjedde. Hvis sikkerhetsforskriftene er brutt – for eksempel ved at bilen sto ulåst – kan erstatningen bli redusert eller avslått. Hvis en rute er knust, bør du dekke til åpningen med plast for å unngå vannskader, siden slike skader ofte ikke blir dekket.

Mekaniske problemer og leiebil

Dekning for mekanisk havari er vanligvis kun inkludert i toppkasko og gjelder skader på motor, girkasse og akslinger. For elbiler omfatter dette også batteripakken og elektromotoren. Denne dekningen gjelder som regel til bilen er mellom 10 og 12 år gammel eller har kjørt mer enn 200 000 kilometer.

Mange toppkaskoforsikringer gir også rett til leiebil mens bilen din er på verksted. Dette dekker ofte opp til NOK 500 per dag i inntil 90 dager.

Hva bilforsikringen ikke dekker

Ingen forsikring dekker alt. Det finnes situasjoner hvor forsikringsselskapet kan redusere eller avslå erstatning, og det er viktig å være klar over disse unntakene før uhellet er ute. Som vi allerede har vært inne på, gjelder det klare begrensninger for uaktsomhet, mekaniske feil og spesialutstyr. Her går vi nærmere inn på hva som ikke dekkes av bilforsikringen.

Skader som skyldes uaktsomhet eller ulovlige handlinger

Hvis du kjører i påvirket tilstand, forårsaker skade med vilje, eller bryter loven, vil forsikringen ikke gjelde. Forsikringsselskapet kan også redusere eller avslå erstatning dersom du har vært grovt uaktsom. Eksempler på dette kan være å kjøre med ekstremt høy hastighet eller å ignorere viktige sikkerhetsregler.

"Hvis forsikringstakeren har svikaktig unnlatt å gi opplysninger i henhold til sin opplysningsplikt, og en forsikringshendelse har inntruffet, er forsikringsselskapet ikke ansvarlig for å betale noe til forsikringstakeren."

– Legal 500

Dersom du med vilje har holdt tilbake viktig informasjon, risikerer du ikke bare å miste erstatningen, men også at forsikringsavtalen blir sagt opp.

Normal slitasje og mekanisk havari

Vanlig slitasje, rust og mekaniske feil er ikke inkludert i standard bilforsikringer, heller ikke fullkasko. Skader på motor og girkasse dekkes kun dersom du har toppkasko eller et eget tillegg som dekker maskinskader.

"I privat bilforsikring vil verdifall ikke bli kompensert."

– Legal 500

Selv med toppkasko gjelder strenge regler: bilen må være yngre enn 10–12 år og ha kjørt mindre enn 200 000 kilometer. Kun plutselige og uventede skader dekkes, mens gradvis forringelse på grunn av manglende vedlikehold ikke omfattes. I tillegg er slitedeler som clutch, bremseklosser og eksosanlegg ofte unntatt, selv med utvidet forsikring.

Begrensninger på utstyr og personlige eiendeler

Forsikringen har også klare begrensninger når det gjelder utstyr og personlige eiendeler i bilen.

Personlige gjenstander dekkes som regel kun dersom du har delkasko eller bedre, og da med en øvre grense på NOK 40 000. Dette inkluderer også lovlig montert utstyr i bilen. Har du kun ansvarsforsikring, er verken personlige eiendeler eller bilens utstyr dekket ved tyveri eller skade.

Når det gjelder ettermontert utstyr som dyre lydanlegg, spesialfelger eller annet tilbehør, må dette registreres hos forsikringsselskapet for å være dekket. Hvis ikke, kan selskapet avvise kravet, da slikt utstyr regnes som «ikke-godkjente modifikasjoner». Skader som oppstår ved kjøring i terreng eller bruk av bilen til kommersielle formål uten at dette er opplyst, omfattes heller ikke.

Hvordan velge riktig bilforsikring

Å finne den rette bilforsikringen handler om å balansere kostnadene med hvor godt du ønsker å være dekket. Det finnes ingen standardløsning som passer for alle – det viktigste er å velge en forsikring som passer til bilens alder, verdi og din egen kjøresituasjon.

Vurder risiko og behov for dekning

Når du har oversikt over de ulike forsikringstypene, er det på tide å vurdere hva du faktisk trenger. Dette avhenger av bilens verdi, alder og hvordan du bruker den.

Start med å se på bilens verdi og alder. Hvis bilen din er eldre og har lav markedsverdi, kan det være nok med delkasko. Har du en nyere bil eller en som er finansiert, kan full- eller toppkasko være et bedre valg.

Kjøremønsteret ditt spiller også en rolle. Bor du i et område med mye trafikk og høy risiko for uhell, som i en storby? Eller kjører du mest på rolige landeveier? Hvor mange kilometer du kjører i året påvirker også risikoen – høy kjørelengde kan bety større behov for bedre dekning.

Til slutt bør du tenke på økonomien din. Har du råd til å betale egenandelen hvis noe skulle skje? En høyere egenandel gir lavere årspremie, men krever at du har penger i reserve til å dekke kostnadene ved en eventuell skade.

Kostnader og tilleggstjenester

Det norske bonussystemet gir deg lavere premie når du kjører skadefritt, men vær oppmerksom på at skader kan redusere bonusnivået ditt. Dette påvirker forsikringskostnadene over tid.

Vurder om du trenger tillegg som kan gjøre livet enklere, for eksempel:

- Leiebil mens bilen din er på verksted.

- Maskinskadedekning som dekker motor og girkasse.

- Parkeringsskadedekning som lar deg reparere småskader uten å miste bonus.

Mange forsikringsselskaper gir også rabatter hvis du samler flere forsikringer hos dem. Kombinerer du bilforsikring med for eksempel innbo- eller reiseforsikring, kan du spare opptil 20 %, noe som kan utgjøre flere tusen kroner i året.

Når du har vurdert risikoen og hvilke tillegg du trenger, er det lurt å sammenligne tilbud for å finne den beste kombinasjonen av pris og dekning.

Sammenlign forsikringer enkelt med Pristilbud.no

Forsikringspriser kan variere mye fra selskap til selskap, så det lønner seg å sjekke flere alternativer før du bestemmer deg. Ved å bruke Pristilbud.no kan du sende én forespørsel og få tilbud fra flere forsikringsselskaper. Tjenesten er både gratis og uforpliktende, og gir deg en god oversikt over pris og dekning fra mer enn 7 500 leverandører. Dette gjør det enklere å velge forsikringen som passer best for deg og din bil.

Konklusjon: Det du trenger å vite om bilforsikringsdekning

Å vite hva bilforsikringen din faktisk dekker, kan spare deg for mange frustrasjoner hvis uhellet skulle være ute. Ansvarsforsikring tar seg av skader du påfører andre, mens delkasko, kasko og toppkasko gir gradvis mer omfattende beskyttelse – fra skader på bilen din til dekning av kollisjoner og mekaniske havarier.

Det er viktig å huske at forsikringen har sine begrensninger. For eksempel dekkes ikke skader som skyldes normal slitasje, mekaniske feil, uaktsomhet eller ulovlig kjøring. Dette er verdt å ha i bakhodet når du vurderer hvilken dekning som passer best for deg.

Bonussystemet kan være en stor fordel. Skadefri kjøring kan gi deg opptil 75 % rabatt på forsikringen, noe som gjør det lønnsomt å kjøre forsiktig. I tillegg kan du redusere årspremien ved å velge en høyere egenandel – men sørg for at du har økonomisk rom til å håndtere en eventuell skadeutgift.

Med Pristilbud.no kan du sammenligne priser og dekning fra flere leverandører på ett sted. Dette gjør det enklere å finne en forsikring som både gir god beskyttelse og passer budsjettet ditt. Sjekk Pristilbud.no for å finne den dekningen som matcher dine behov best.

FAQs

Hvordan bør bilens alder og verdi påvirke valget av bilforsikring?

Når du skal velge forsikringstype til bilen din, spiller både alder og markedsverdi en stor rolle. Ansvarsforsikring er alltid obligatorisk og dekker skader på andre personer, kjøretøy og eiendom. Dette gjelder uansett hvor gammel eller verdifull bilen din er.

Har du en eldre bil med lav verdi, kan delkasko være et smart valg. Denne forsikringen har lavere premie og dekker blant annet glasskader, brann, tyveri og veihjelp. For biler hvor reparasjonskostnadene er lave, og verdien ikke forsvarer en dyrere forsikring, holder dette ofte i massevis.

For nyere eller dyrere biler er det derimot lurt å gå for kasko eller toppkasko. Disse forsikringene gir en mer omfattende dekning, inkludert skader på egen bil, motor, girkasse og ekstrautstyr. Har bilen høy verdi, kan det også være smart å velge en lavere egenandel for å sikre bedre økonomisk trygghet, selv om dette gir en høyere premie.

Kort oppsummert: Velg delkasko for eldre biler med lav verdi, og kasko eller toppkasko for nyere biler med høy verdi for å få den beskyttelsen som passer best.

Hva er forskjellen på delkasko og kasko i bilforsikring?

Delkasko dekker skader på bilen som skyldes spesifikke hendelser som brann, tyveri eller glasskader – for eksempel steinsprut på frontruten. Det er viktig å merke seg at denne forsikringen ikke dekker skader som oppstår ved uhell du selv er ansvarlig for, som kollisjoner eller utforkjøringer. Slike utgifter må du ta på egen regning.

Kasko, derimot, gir en mer omfattende dekning. I tillegg til det som er inkludert i delkasko, dekker kasko også skader på bilen din ved hendelser der du selv har skylden, som kollisjoner, utforkjøringer eller feilfylling av drivstoff.

For å oppsummere: Delkasko gir en grunnleggende beskyttelse mot spesifikke hendelser, mens kasko tilbyr en bredere forsikring som også inkluderer uhell du selv forårsaker.

Hvilke skader dekkes ikke av bilforsikringen?

Bilforsikringen din dekker ikke alle typer skader – hva som faktisk er dekket, avhenger av hvilken type forsikring du har valgt. Hvis du kun har ansvarsforsikring, må du være klar over at skader på din egen bil ikke er inkludert. Skader som oppstår på grunn av bevisste handlinger, grov uaktsomhet, vanlig slitasje eller feilfylling av drivstoff, faller også utenfor forsikringsdekningen.

I tillegg kan hendelser som haglskader, brann, eksplosjon eller tyveri være ekskludert dersom du ikke har valgt delkasko eller kasko. Derfor er det viktig å lese gjennom vilkårene for forsikringen din nøye, slik at du vet hva som er inkludert – og hva som ikke er det. På den måten slipper du ubehagelige overraskelser.